Welches Abrechnungsmodell ist für MPS das Geeignete?

Diese Frage lässt sich nicht ohne die Anforderungen des Kunden beantworten. Generell kann gesagt werden, dass die Kostenblöcke transparent dargestellt werden können und sollten. Ein wesentliches Argument für MPS ist ja gerade die erhöhte Transparenz der Kosten, daher sollte sich dies auch in den Abrechnungsmodellen widerspiegeln.

Auch die Frage Leasing versus Kauf ist keine Frage, die direkt und untrennbar mit dem Abrechnungsmodell verbunden ist. Weiterhin kann festgestellt werden, dass der Klickpreis für eine bedruckte Seite kein Kriterium dafür ist, ob es sich um ein MPS handelt. Die Verbindung zwischen Leasingrate und Klickpreis ist ebenfalls nicht direkt und untrennbar vorhanden.

Folgende Themen werden behandelt:

- Darstellung der Kostenblöcke in einem MPS

- Darstellung der Abrechnungsmodelle in einem MPS

- Darstellung der Automatisierung der Abrechnung

Zu I. Darstellung der Kostenblöcke in einem MPS

Die Kosten für einen MPs können in 4 große Blöcke unterteilt werden:

- Geräte und Optionen

- Software und Lösungen

- Services wie Reparatur und Toner

- Rollout, Implementierung und betriebsbereite Übergabe aller Komponenten

- Projektkosten wie Verwaltung des Vertrages und Beratung

An dieser Aufteilung ist zu erkennen, dass nicht alle Kostenblöcke für Leasing geeignet sind. Geräte und Optionen sowie Software und Lösungen lassen sich finanzieren. Die anderen 3 Kostenblöcke sind Dienstleistungen und gehören eher nicht in eine Finanzierung. In der öffentlichen Verwaltung zum Beispiel ist dies haushaltsrechtlich nicht erlaubt.

Betrachtet man nun Angebote für MPS sind sehr häufig lediglich Klickpreise zu finden, in denen alle Kostenblöcke enthalten sein müssen. Hier wird bereits am Beginn des Lifecycle des MPS das Qualitätskriterium Transparenz vernachlässigt.

Lediglich der Kostenblock Services hat einen direkten und unmittelbaren Bezug auf das Abrechnungsmodell, weil dieser Block sozusagen verbrauchsabhängig ist. Wie viele Technikereinsätze und Tonerkassetten im Laufe des MPS benötigt werden hängt sehr direkt vom Verbrauch ab.

Daher wird in

der weiteren Betrachtung der Abrechnungsmodelle

dieser Kostenblock betrachtet und weiter untergliedert.

Zu II. Abrechnungsmodell

Der Kostenblock Services ist also der verbrauchsabhängige Kostenblock in einem MPS. Die Qualitätskriterien Transparenz und Kosteneffizienz erfordern hier eine genauere Betrachtung.

Der Kostenblock Service kann weiter untergliedert werden in:

- Reparatur von Störungen an den Geräten und Optionen

- Wiederherstellung oder Update von Software und Lösungen sowie deren Komponenten

- Wartung der Geräte entsprechend der Wartungsintervalle des Herstellers oder proaktiv nach Plan

- Verbrauchsmaterial wie Toner, Resttonerbehälter und andere Komponenten die in der Regel durch den Anwender gewechselt werden können.

Wie lässt sich dieser Kostenblock und seine Untergliederung nun in Bezug auf das Abrechnungsmodell mit den beiden Qualitätskriterien Transparenz und Kosteneffizienz bewerten?

Transparenz:

Die Kenntnis der Kosten der einzelnen Blöcke und seiner Gliederungen ist wesentlich für den gesamten Lifcycle eines MPS, von der Planung über die Angebotsphase bis zum laufenden Betrieb. Der Zuschlag auf ein Angebot mit dem niedrigsten einheitlichen All In Klick mit Mindestvolumen ist nicht automatisch der Zuschlag auf das wirtschaftlichste Angebot. Somit ist die Entscheidung für ein bestimmtes Abrechnungsmodell die Basis für die Entscheidung nach Wirtschaftlichkeit und legt die Grundlagen für die Möglichkeiten oder Beschränkungen einer weiteren ständigen Optimierung.

Kosteneffizienz:

Die Wahl des Abrechnungsmodells entscheidet darüber, ob es möglich ist während der Laufzeit eines Vertrages mit geeigneten Maßnahmen eine weitere Senkung der Kosten bei gleichem Outputvolumen zu erreichen. Bei einem seitenbasierten Verfahren auf Klickbasis sind die Kosten je Seite fixiert und können nicht geändert werden. Eine Kostensenkung bei gleichem Outputvolumen ist nicht möglich. Bei einem verbrauchsbasierten Verfahren sind die Kosten vom Verbrauch abhängig. Der Verbrauch wiederum kann durch geeignete Maßnahmen reduziert werden, womit auch die Kosten gesenkt werden können.

Es kann also zwischen 2 verschiedenen Modellen der Abrechnung unterschieden werden:

- seitenbasiert

à

Klickpreis je Seite

- All In Klick mit Mindestvolumen und Folgeseiten

- All In Klick ohne Mindestvolumen

- Base plus Klick mit Mindestvolumen und Folgeseiten

- Base plus Klick ohne Mindestvolumen

- verbrauchsbasiert

à Preis

je Verbrauch

- fest monatliche Rate und Verrechnung der Mehr oder Minderverbräuche nach Zeitintervall

- Zählung der gelieferten Verbrauchsmaterialien und monatliche Abrechnung nach Stückpreisen

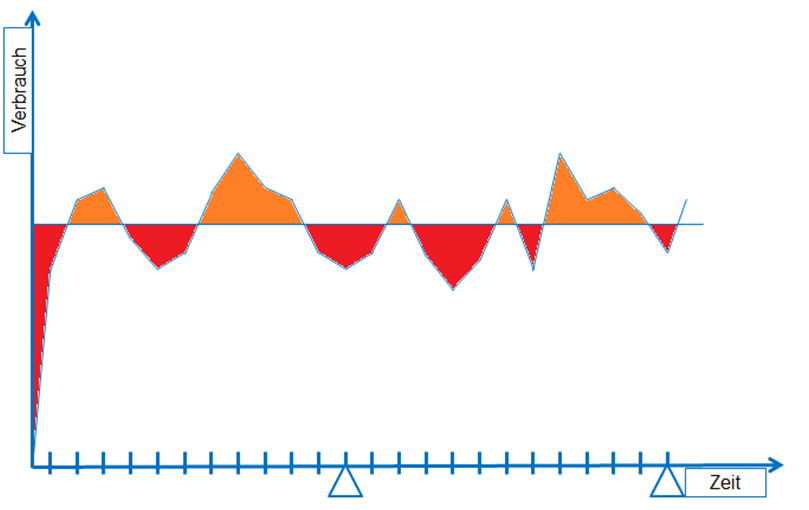

Die folgende Abbildung zeigt schematisch das Abrechnungsmodell seitenbasiert – All In Klick mit Mindestvolumen:

Die roten Flächen stellen das Mindervolumen (nicht verbrauchtes Mindestvolumen) dar. Je nach Vertrag entsteht hier ein Guthaben, welches nach einem Zeitintervall verrechnet wird oder es wird Leistung bezahlt aber nicht geliefert. Die orangen Flächen stellen die Folgeseiten (Mehrverbrauch über dem Mindestvolumen) dar. Hier entstehen Mehrkosten nach der Formel: Mehrseiten * Folge Klick Preis = Mehrkosten.

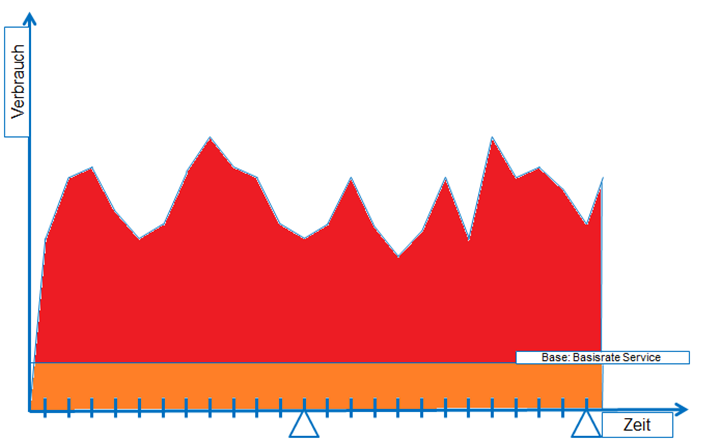

Die folgende Abbildung stellt das Abrechnungsmodell seitenbasiert Base plus Klick dar:

Die Linie

stellt die Base dar, welche die Basisrate ist und als Festbetrag berechnet wird

(die orange Fläche). Die verbrauchten Klicks werden entsprechend der

tatsächlichen Anzahl berechnet (die rote

Fläche).

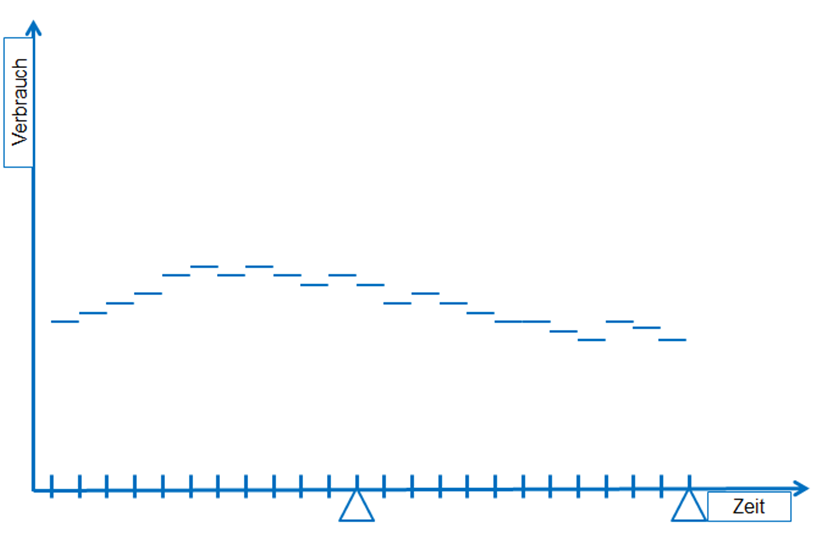

Die folgende Abbildung zeigt das Abrechnungsmodell verbrauchsbasiert

Die monatlichen Verbräuche sind variabel, in der Darstellung sinken tendenziell die Verbräuche nach einem anfänglichen Anstieg. Während der Laufzeit wurden hier geeignete Maßnahmen zur Senkung der Verbräuche umgesetzt die sich nun auswirken.

Zu III. Darstellung der Automatisierung der Abrechnung

Der Kostenblock Projektkosten lässt sich durch Automatisierung optimieren. Hierbei sollten folgende Bereiche automatisiert werden:

- Bestellung aller vertraglichen Leistungen die den Verbrauch betreffen (Toner, Resttonerbehälter usw.)

- Erfassung aller relevanten Verbrauchsdaten für die Abrechnung der vertraglichen Leistungen (Zählerstände, bestellte Artikel usw.)

- Rechnungsstellung durch den Lieferanten in einem elektronischen Format. Prüfung der Rechnung an Hand der automatisch ermittelten Verbrauchsdaten.

- Alternativ zur Rechnungsstellung durch den Lieferanten: Stellung einer Gutschrift durch den Kunden an Hand der automatisch ermittelten Verbrauchsdaten.

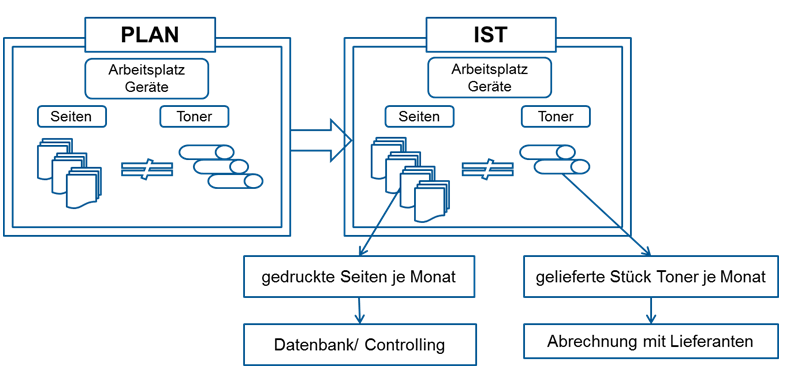

Die folgende Abbildung zeigt schematisch die automatische Erfassung der Verbräuche auf Basis der bestellten Verbrauchsmaterialien:

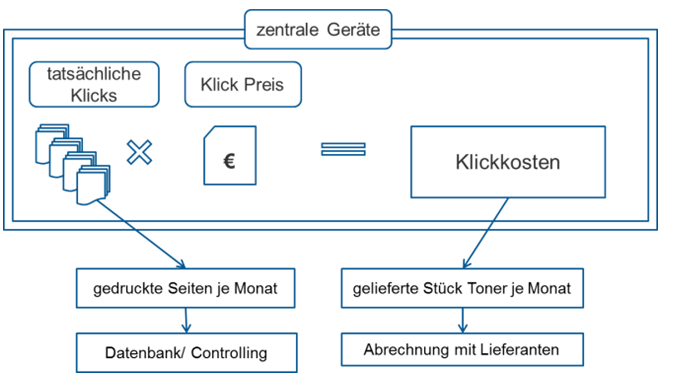

Die folgende Abbildung zeigt schematisch die automatische Erfassung der Verbräuche auf der Basis von Zählerständen:

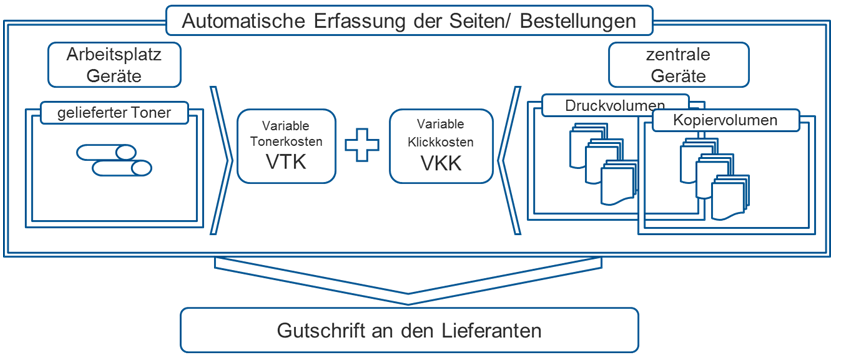

Die folgende Abbildung zeigt schematisch die automatische Gutschrift an den Lieferanten in der Kombination von verbrauchsbasierter und seitenbasierter Abrechnung:

In der Kombination der oben genannten Abrechnungsmodelle und der hier dargestellten Automatisierung ergibt sich ein äußerst flexibles, transparentes und effizientes Abrechnungsverfahren für einen MPS.